#010 Quand la finance est au commande

Introduction

Le monde de la finance et des rachats d’entreprise peut sembler complexe, voire rébarbatif pour certains. Cependant, plongeons-nous dans l’univers du Leveraged Buy-Out (LBO), un mécanisme financier qui a marqué plusieurs grandes marques de l’industrie de la mode en France. Au-delà des termes techniques, l’histoire de Camaïeu nous servira de fil conducteur pour comprendre les enjeux, les succès, mais aussi les échecs de ce modèle financier.

Programme

- Introduction

- LBO, définition du mécanisme financier

- Le cas de Camaïeu: quand le remboursement de la dette est le seul objectif ?

- Triste épilogue financier

- Conclusion

1. LBO, définition du mécanisme financier

Pour attaquer ce sujet délicat, il me semble indispensable de commencer par une définition. J’ai tapé “LBO” dans la barre de recherche de google et je suis allée regarder la définition proposée par le site du service public. Difficile de faire plus officiel. Pour ceux qui n’apprécient pas la finance et les présentations de mécanismes d’acquisition, je vous recommande de passer directement au deuxième paragraphe. La définition proposée est la suivante:

Le leveraged buy-out (LBO) ou rachat avec effet de levier est un montage financier permettant le rachat d’une entreprise en ayant recours à BEAUCOUP (peut être trop) d’endettement.

Il existe différents cas de figure selon les intentions de l’acquéreur d’une entreprise:

- Leveraged Management buy-out-LMBO : les repreneurs sont des cadres dirigeants de l’entreprise rachetée

- Leveraged Buy-In – LBI : les repreneurs – investisseurs proviennent uniquement de l’extérieur

- Buy-In Management Buy-Out – BIMBO : les acheteurs sont à la fois des investisseurs extérieurs et des cadres internes à l’entreprise rachetée

- Leveraged Build-Up- LBU : les actionnaires veulent à terme fusionner l’entreprise avec une autre

- Leveraged Management Buy-In – LMBI : les acheteurs sont des investisseurs extérieurs et ils apportent une nouvelle équipe de management

- Owner Buy-Out – OBO : le propriétaire de la société est lui même acheteur

Dans le secteur de la mode en France, Il semblerait que le LMBI avec des acheteurs extérieurs qui apportent une nouvelle équipe de management et le LBI avec des entrepreneurs investisseurs qui proviennent uniquement de l’extérieur soit les deux principaux mécanismes les plus tristement connus.

Après la définition, il convient de s’intéresser aux 6 étapes de la mise en place d’un tel rachat :

- Créer une société holding qui aura pour rôle de s’endetter pour acheter la société cible.

- Recherche de fonds et répartition : 30% de fonds propres et 70% d’emprunts auprès de fonds spécialisés en capital-risque (banques, assurances).

- Une fois le montage financier réalisé, les repreneurs deviennent actionnaires majoritaires de la société rachetée.

- La société rachetée doit rembourser l’emprunt en reversant des dividendes à la holding. On dit que la société holding récupère le cash flow. Les actionnaires de la holding se rémunèrent également par le versement des dividendes de la société cible.

- Dans le cas où l’investisseur est impliqué dans le développement de l’activité de la société acquise, la société holding et la société acquise fusionnent à la fin du remboursement de l’emprunt. Il est aussi possible de fusionner pendant le remboursement.

- La fusion permet à la société acquise de déduire la charge de l’emprunt de ses résultats sans avoir à faire une distribution de dividendes.

L’avantage de ce montage financier pour les investisseurs est le suivant : les intérêts d’emprunt sont fiscalement déductibles même si cette déductibilité est limitée à 75% de l’assiette des intérêts. Les acheteurs veillent donc à financer la cible de leur convoitise à travers la dette. Ainsi la proportion de fonds propres investis ne dépasse pas les 30%. Une fois ce montage financier réalisé pour acquérir une société, les investisseurs peuvent contracter une dette au niveau de la société acquise pour financer un dividende exceptionnel. Cette technique s’appelle le debt push-down. Un véritable cercle vertueux au service des actionnaires. Ce mécanisme a été pensé pour profiter aux investisseurs.

Les sorties de LBO sont diverses, dans les meilleurs des cas il y a 3 options :

- Vente à un industriel après quelques années de détention

- Vente à un autre fonds de LBO

- Introduction de la société en Bourse

Dans les situations, les plus difficiles, c’est à dire quand la société acquise ne parvient pas à rembourser la dette sans mettre en péril son activité principale :

- Les créanciers prennent le contrôle de la société et deviennent actionnaires majoritaires avec la volonté redresser la société

- La faillite quand la société ne parvient pas à générer suffisamment de dividendes

Le succès de tels montages financier repose sur les caractéristiques des sociétés acquises, elles doivent garantir des flux de trésorerie stables et prévisibles pour être en capacité de rembourser la dette.

Je m’arrêterai ici pour les explications d’ordre financier pour ne pas perdre tous mes lecteur.es. Il y a des conditions dans lesquelles ce type de montage financier peut fonctionner dans la mode. Une situation de monopole assise sur un business model à succès avec des niveaux de marges élevés. Difficile de faire la liste de 10 marques qui répondraient à ces conditions. Décathlon ? Le Groupe Inditex ? Le Groupe SMCP à la belle époque ?

2. Le cas de Camaïeu: quand le remboursement de la dette est le seul objectif ?

Prenons le cas de Camaïeu pour essayer de comprendre les dérives de ce mécanisme:

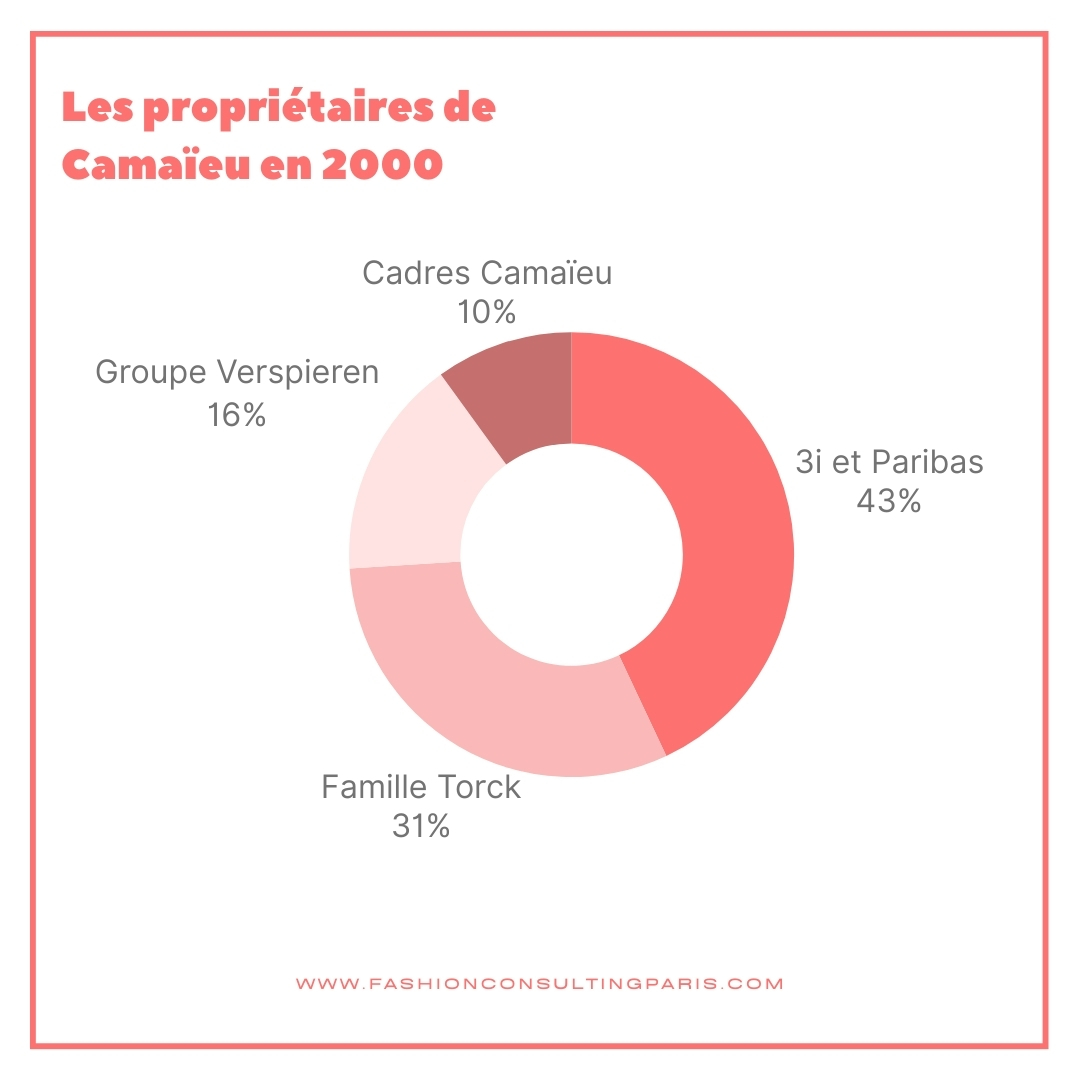

2000 : Camaïeu entre en bourse, sur le second marché

Il y a 3 objectifs à cette décision

- renforcer la notoriété de l’entreprise

- développer l’actionnariat du personnel

- préparer le développement à l’international

Les activités de la marque sont recentrées sur la femme après la cession de l’homme et l’enfant. Les ouvertures de franchises sont réduites au profit d’un déploiement en succursales. La situation de l’entreprise est saine.

2005 : Camaïeu, la marque de mode française la plus convoitée

- Axa Private Equity lance une OPA pour prendre le contrôle de Camaïeu

- Sandell Asset Management, un fond spéculatif américain, acquiert 10% des parts de la société et empêche Axa Private Equity d’atteindre le seuil des 95% des droits de vote

En Bourse, on spécule donc pour acquérir des parts de la marque dont les résultats sont positifs. La prise de contrôle de la marque par Axa Private Equity semblait une opération sans surprise. L’intervention du fonds américain est alors inattendue. Axa Private Equity ne relèvera pas le prix de son offre pour s’assurer le contrôle de la marque.

2008 : Camaïeu reste une valeur sûre pour les investisseurs

- Axa private equity cède l’intégralité de ses parts à Cinven qui fait une offre très généreuse et ne rencontre aucune concurrence pour finaliser cette prise de participation. Camaïeu enregistre alors une croissance de chiffre d’affaires à deux chiffres, les investisseurs sont confiants quant à la pertinence de cette acquisition.

- La dette devrait être remboursée par Camaïeu qui présente toutes les caractéristiques d’une bonne vache à lait avec un chiffre d’affaires et un niveau de marge attractifs. Les faiseurs de prédiction parient sur la pertinence de ce deal sans émettre de réserve

2011 : Cinven acquiert 95% des parts de la société

- Le chiffre d’affaires croît à surface total grâce aux ouvertures de magasins mais il est en baisse à surface égale

- Les signes de difficultés probables de remboursement sont là. Ils auraient été ignorés.

- Les syndicats mobilisent les équipes des magasins et entrepôts pour réclamer des revalorisations de rémunération. La société parvient à verser des dividendes indécents aux actionnaires au prix des bas salaires de ses travailleurs.

2013 : Camaïeu dans la tempête

- Camaïeu ne parvient pas à assurer les remboursements de la dette.

- Cinven parvient à négocier avec les fonds Polygon et Boussard & Gavaudan, le rééchelonnement de la dette d’1 milliard d’euros.

- Camaïeu est impliquée dans le scandale du Rana Plaza qui remet en question l’ensemble du business model de la mode.

2016 : Cinven veut vendre Camaïeu mais ne trouve pas d’acquéreur

- A la limite de la cessation de paiement, Camaïeu parvient à gagner quelques mois de sursis grâce à l’intervention du Xavier Bertrand qui fait pression sur les banques.

3. Triste Epilogue financier

Les bénéfices de Camaïeu sont utilisés pour rembourser la dette. Ils ne sont pas réinjectés pour développer l’activité de mode. Entre 2016 et 2019, les actionnaires procèdent à des arbitrages pour restructurer à nouveau la dette dans un contexte où l’entreprise ne parvient pas à dégager un bénéfice suffisant pour soutenir ce montage financier. Les années de financement de la dette depuis le rachat par Cinven auront eu raison du bien être de l’entreprise. Fermeture de points de vente et suppression d’emplois sont envisagés pour assainir la situation financière. La marge de manœuvre des PDG successifs est limitée pour relancer la marque de mode préférée des françaises. Mes recherches pour écrire cette synthèse s’appuient sur des témoignages d’anciens de la maison et sur des articles de presse. La marque de mode ne fait pas la une d’Elle ou de Marie Claire, elle fait les gros titres d’Echos ou de Challenges. Ce sont des analystes financiers qui décortiquent les résultats de l’enseigne et suivent l’évolution de la dette. La liste des parties prenantes propriétaires de la marque semble bien trop longue et leurs objectifs sont clairs. Ils veulent des remboursements rapides de la dette. Ils n’envisagent pas de projet d’entreprise de long terme pour développer l’activité mode.

Un feuilleton à rebondissements

2018 : Les créanciers prennent le contrôle de l’entreprise

Les fonds Cinven, Polygone, Boussard et Gavaudan, Citi, Centerbridge et Barclays, cèdent l’enseigne à leurs créanciers: les fonds américains Farallon, Carval et l’européen CVC. Ces derniers décident d’injecter près de 40 millions d’euros pour relancer la marque.

2019 : Une relance contrariée

Un nouveau PDG est nommé en pour mettre en œuvre le plan de relance. Le COVID vient mettre un coup d’arrêt à toute ambition de reprise.

2020 : Camaïeu est placée en redressement judiciaire

C’est l’offre de Michel Oyahon qui est retenue à la surprise des anciens actionnaires. Il acquiert la société pour 1€ symbolique avec un prévisionnel d’investissement faible. En préservant un nombre d’emplois et de points vente élevé, il a réussi à convaincre le tribunal de commerce et à rassurer les employés de Camaïeu encore sous le choc de la mise en redressement judiciaire.

2021 : Confinement fermeture et accroissement de la dette

Alors qu’il faudrait continuer à payer les loyers de boutiques fermées, Camaïeu fait la une avec une nouvelle campagne qui est diffusée dans toute la presse mode et business.

2022 : Camaïeu est de nouveau placée en redressement judiciaire considérée incapable de payer ses dettes. L’entreprise est liquidée en septembre 2022

Conclusion

L’aventure mouvementée de Camaïeu nous dévoile les dessous parfois sombres des LBO dans le secteur de la mode. Entre montées en bourse, acquisitions successives, et redressements judiciaires, l’histoire de cette enseigne emblématique souligne la complexité des stratégies financières appliquées aux entreprises du prêt-à-porter. Ce cas concret nous invite à réfléchir sur les limites de ces montages financiers et sur les conséquences réelles qu’ils peuvent avoir sur des marques autrefois florissantes.